Você já pensou em como lidaria com uma emergência hoje? Uma demissão inesperada, um problema de saúde, o carro que quebrou ou até mesmo uma despesa médica fora do orçamento? Se a resposta envolve “passar no cartão de crédito” ou “pedir emprestado”, você está entre os 78,3% das famílias brasileiras que estão endividadas, segundo pesquisa recente da Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC).

A boa notícia é que existe um caminho possível — e acessível — para mudar esse cenário: começar sua reserva de emergência ainda em 2025, mesmo que com pouco dinheiro.

Neste artigo, vamos mostrar como montar sua reserva com passos simples, exemplos reais, e estratégias práticas para transformar a realidade da sua vida financeira.

O que é uma reserva de emergência (e o que ela não é)

A reserva de emergência é um valor guardado exclusivamente para situações imprevistas e inevitáveis. Ela não deve ser usada para compras parceladas, trocas de celular ou viagens não planejadas.

Seu propósito é proteger você de dívidas em momentos de crise e dar tranquilidade para tomar decisões com mais liberdade. Uma reserva bem construída:

- Evita que você caia em armadilhas de crédito caro;

- Garante paz diante de imprevistos;

- Fortalece sua confiança para planejar o futuro.

Por que a maioria dos brasileiros ainda não tem uma?

Segundo a ANBIMA, 81% da população não guarda dinheiro regularmente para o futuro. Entre os principais motivos estão:

- Desorganização financeira: não sabem quanto ganham nem quanto gastam;

- Estilo de vida acima da renda: mantêm hábitos incompatíveis com sua realidade financeira;

- Falta de planejamento: vivem no piloto automático, pagando contas e reagindo às dívidas;

- Falsa ideia de que é preciso muito dinheiro para começar.

Mas aqui está a verdade: você não precisa de muito para começar. Precisa de constância e disciplina.

Passo 1: Entenda quanto você precisa guardar

A reserva ideal deve cobrir de 6 a 12 meses das suas despesas essenciais, como:

- Moradia (aluguel, condomínio);

- Alimentação;

- Transporte;

- Saúde;

- Educação;

- Contas básicas (água, luz, internet).

Exemplo:

Se suas despesas essenciais somam R$ 2.000 por mês:

- Reserva de 6 meses: R$ 12.000

- Reserva de 12 meses: R$ 24.000

Pode parecer um valor distante, mas com planejamento você chega lá passo a passo.

Passo 2: Organize seu orçamento para identificar sobras

Antes de começar a guardar, é preciso entender para onde seu dinheiro está indo.

Como fazer isso:

- Liste todas as suas fontes de renda (salário, bicos, pensão, etc.).

- Anote todas as despesas fixas e variáveis.

- Classifique os gastos em:

- Essenciais: contas básicas, moradia, transporte.

- Supérfluos: delivery frequente, roupas por impulso, assinatura de serviços não utilizados.

Ferramentas úteis:

- Planilhas simples no Excel ou Google Sheets;

- Aplicativos como Mobills, Organizze, Minhas Economias;

- Cadernos ou planners físicos.

Dica prática:

Analise os últimos 90 dias de extrato bancário e cartões para identificar padrões de consumo.

Passo 3: Corte gastos desnecessários sem sacrificar sua qualidade de vida

Não se trata de viver com escassez, mas de viver com inteligência. Pequenos ajustes fazem grande diferença.

Exemplos de cortes inteligentes:

- Cancelar serviços de streaming não utilizados (R$ 39/mês);

- Trocar planos de celular por opções mais baratas (economia de R$ 30/mês);

- Cozinhar em casa 2 vezes por semana a mais (economia de R$ 100/mês);

- Reduzir compras por impulso (R$ 100/mês).

Total de economia mensal potencial: mais de R$ 250

Esse valor já pode ser direcionado diretamente para a reserva.

Passo 4: Estabeleça um valor mensal para poupar — e automatize

Mesmo que pequeno, um valor fixo e recorrente cria o hábito. O importante é ser fiel ao compromisso, não ao valor inicial.

Sugestão inicial:

- R$ 50 a R$ 100 por mês (para renda mais apertada);

- R$ 200 a R$ 300 por mês (se já houver alguma folga);

- Sempre que possível, aumente esse valor progressivamente.

Estratégia:

- Programe uma transferência automática no dia seguinte ao pagamento.

- Crie uma “conta invisível” separada da sua conta principal.

Guardar antes de gastar é o segredo.

Passo 5: Onde guardar sua reserva de emergência em 2025

A reserva precisa estar em um lugar seguro, com liquidez e baixo risco. Ela não deve ser investida em ações, criptomoedas ou fundos voláteis.

Opções recomendadas:

✅ CDBs de liquidez diária (100% do CDI ou mais):

- Rendem mais que a poupança;

- Garantem resgate imediato;

- Protegidos pelo FGC (até R$ 250 mil por CPF e por instituição).

✅ Tesouro Selic:

- Ideal para valores acima de R$ 1.000;

- Baixo risco e liquidez garantida;

- Acesso pelo Tesouro Direto ou corretoras.

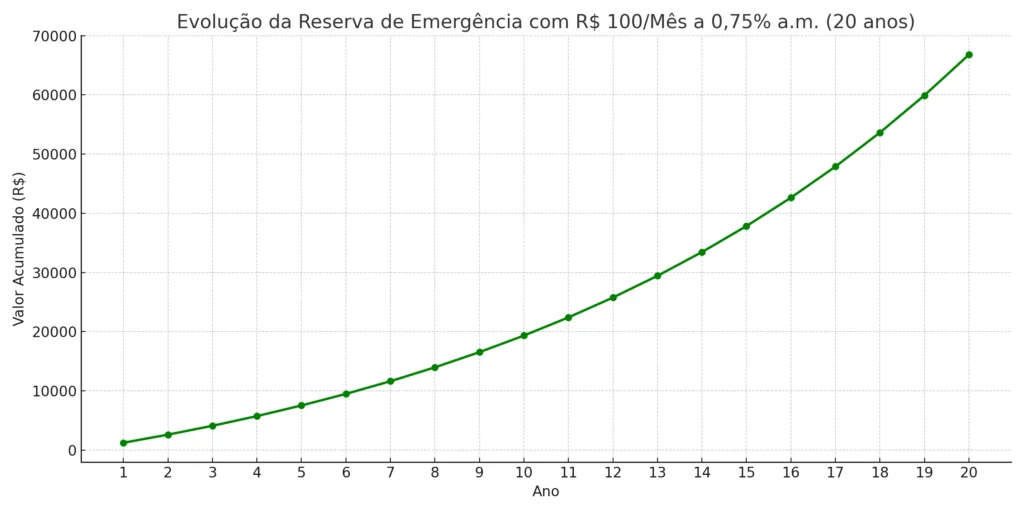

Passo 6: Veja como pequenos valores crescem com o tempo

Vamos simular a construção de uma reserva de emergência com aportes mensais de R$ 100, considerando um investimento com rendimento de 0,75% ao mês (CDB 100% do CDI).

| Tempo | Valor Acumulado |

|---|---|

| 6 meses | R$ 619,00 |

| 1 ano | R$ 1.252,00 |

| 2 anos | R$ 2.620,00 |

| 3 anos | R$ 4.062,00 |

| 4 anos | R$ 5.577,00 |

| 5 anos | R$ 7.170,00 |

Se aumentar o aporte para R$ 200 por mês, os valores dobram.

Ou seja, mesmo com pouco, você constrói uma reserva robusta — e em menos tempo do que imagina.

Passo 7: Use a reserva apenas para emergências reais

Agora que você começou a guardar, lembre-se: essa reserva não é para compras, viagens ou presentes.

Emergência significa:

- Perda de renda;

- Acidente ou problema de saúde não previsto;

- Conserto essencial e imediato (como o carro que te leva ao trabalho);

- Necessidades urgentes da família (como medicamentos, alimentação).

Use com sabedoria e reponha o quanto antes sempre que for necessário sacar.

Conclusão: Comece pequeno, mas comece hoje

Construir uma reserva de emergência é mais do que guardar dinheiro — é construir liberdade. Liberdade para respirar, para dizer não a dívidas ruins, para agir com calma em tempos difíceis.

Você não precisa esperar o momento ideal. Precisa decidir começar. Mesmo com R$ 50 por mês. Mesmo que pareça pouco.

Lembre-se: é melhor ter uma reserva pequena do que nenhuma. E todo grande projeto começa com um primeiro passo.

Faça da sua segurança financeira uma prioridade. Sua paz vale mais do que qualquer gasto impulsivo.

Comece hoje. Porque o amanhã pode trazer imprevistos — mas você estará pronto.