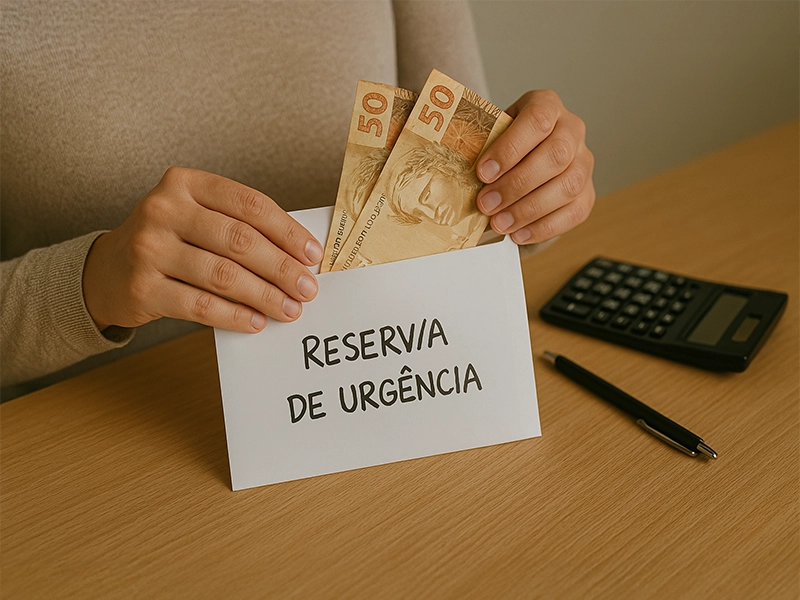

A construção de uma vida financeira sólida começa com um passo simples, porém essencial: formar uma reserva de urgência de R$ 1.000,00. Essa quantia não vai resolver todos os seus problemas, mas ela representa algo muito maior: o início de um novo comportamento com o dinheiro.

No Passo 1 da Nova Educação Global, essa reserva é o primeiro tijolo da sua segurança. Mas para que ela cumpra seu papel, é preciso saber exatamente como usá-la — e, principalmente, como NÃO usá-la.

Este post vai te ajudar a entender o verdadeiro propósito da reserva de urgência, o que ela cobre (e o que não cobre), e como protegê-la para que seja, de fato, um ponto de virada na sua vida financeira.

Por que R$ 1.000,00?

Esse valor foi pensado por uma razão muito prática: ele é acessível para a maioria das pessoas e já cobre uma série de pequenos imprevistos que, normalmente, jogam o orçamento no vermelho. Além disso essa meta reduzida vai te dar a sensação de dever cumprido e lhe dará força e ânimo para seguir em frente.

Pneus estourados, um conserto no encanamento, um medicamento urgente, um eletrodoméstico que quebrou — esses são exemplos de despesas que, se não forem cobertas por uma reserva, levam muitas pessoas a entrar no cheque especial ou no cartão de crédito.

Ter esse valor reservado significa que você pode respirar fundo diante de um imprevisto e tomar decisões com mais clareza, sem desespero.

O que FAZER com sua reserva de urgência

1. Usar apenas em situações inesperadas e inadiáveis

A palavra-chave é urgência. Use sua reserva apenas em situações fora do planejado, que precisam de uma solução imediata e não podem ser adiadas.

Alguns exemplos:

- Uma ida emergencial ao dentista;

- Um remédio que não pode esperar;

- Um conserto urgente no chuveiro ou geladeira;

- Transporte de última hora para socorrer um familiar.

2. Deixar o valor separado do dinheiro do dia a dia

A reserva não pode ficar na mesma conta em que entram seus recebimentos e de onde saem seus gastos fixos. Isso facilita o uso indevido e dificulta o controle.

Use uma conta digital separada, uma conta de pagamento com rendimento automático. O importante é visualmente separar esse dinheiro.

3. Repor imediatamente após o uso

Se, por algum motivo, você tiver que usar a reserva (e isso pode acontecer), o primeiro objetivo financeiro depois disso é repor o valor, você estará de volta ao passo 1.

Essa é a principal diferença entre uma reserva de verdade e um valor qualquer esquecido na conta: ela tem uma função e deve ser mantida disponível o tempo todo.

4. Tratar como prioridade absoluta

Para quem está começando, esse é o primeiro marco da liberdade. Guarde R$ 1.000 como se fosse um investimento — porque, na prática, é. Ele te livra de juros, de desespero e de reações impulsivas.

Essa é a ideia de George Clason em O Homem Mais Rico da Babilônia:

“Comece a engordar sua bolsa. Uma parte de tudo que você ganha é sua e deve ser guardada.”

Essa reserva pode ser pequena no valor, mas é enorme no impacto.

O que NÃO FAZER com sua reserva de urgência

1. Não usar para desejos ou compras por impulso

Sua reserva não é para aproveitar promoção, nem para comprar um presente, nem para “completar” um valor para uma nova aquisição.

Se você usá-la para qualquer gasto que não seja uma emergência real, você estará voltando à estaca zero — e isso compromete toda sua construção financeira.

2. Não considerar a reserva como parte do saldo disponível

O fato de estar na sua conta não significa que está “livre para usar”. Encare a reserva como intocável. Crie esse compromisso com você mesmo: esse dinheiro tem dono — e o dono é o seu futuro.

3. Não tentar investir esse valor em produtos de risco

Esse não é o momento para experimentar ações, criptomoedas ou fundos voláteis. O foco aqui é segurança e liquidez. Você precisa conseguir acessar o dinheiro com facilidade, sem correr o risco de perda.

Mesmo a poupança, apesar de segura, não é a melhor opção por causa do rendimento baixo. Se possível, prefira CDBs com liquidez diária de bancos sólidos, ou o Tesouro Selic com resgate rápido.

4. Não postergar esse passo esperando “sobrar dinheiro”

Esperar sobrar para guardar é um dos maiores erros financeiros. A reserva de urgência precisa ser formada com intencionalidade. Nem que seja R$ 10 por semana. O importante é começar e manter constância.

Aliás, esse é um ótimo momento para vender algo que não usa mais, oferecer um serviço simples e levantar esse valor o mais rápido possível, sugerimos intensidade e força para que ela seja feita em 30 dias.

O que acontece quando você tem (ou não tem) essa reserva?

Quando você tem:

- Menos ansiedade diante dos imprevistos;

- Mais capacidade de decisão racional;

- Proteção contra dívidas caras;

- Um sentimento de conquista e controle.

Quando você não tem:

- Qualquer imprevisto vira uma crise;

- A chance de usar crédito caro aumenta;

- O desespero compromete decisões importantes;

- A paz financeira continua distante.

Ter R$ 1.000 guardados pode parecer pouco — mas é infinitamente melhor do que ter zero. E, mais do que o valor, o que importa é o hábito que está sendo criado.

Conclusão: R$ 1.000 que mudam seu relacionamento com o dinheiro

A reserva de urgência é o primeiro ato de autonomia financeira. Ela representa sua decisão de sair da reatividade e entrar na construção. E, embora seja apenas o início, ela carrega um poder simbólico enorme.

Ela diz que você está preparado para a vida como ela é: cheia de imprevistos, mas também cheia de possibilidades. Quando você guarda R$ 1.000 com propósito, você não está apenas guardando dinheiro — está cultivando responsabilidade, disciplina e visão de futuro.

E esse é o verdadeiro começo de uma nova jornada financeira. Comece hoje. Um pouco por vez. E construa seu novo amanhã com segurança.